� ������ �������� ������ ����� �� �������, ��� ��� ���� ��������� ������ � ���� �����. ��� �� �����, ������������ ������� �������� �������. ���������� ������������, ��� ����� ��� � ��������� ������� ������� ������������� �����, ��� ��� ������������ �����.

�������� ������� �������� �����: ��� ������������

� ����������, ������� ������������ ������ 2022 �. �� ���������� ����������� ����������� � ���������� BPEA, � ������ ������� ����������� ��������� ����������� ��������� � ������� �� ��������� � 1970 ����, ����������� ����������� ����� ��� ������� ���������. � ���� ���� �������� ��������, ��������� ��������� �� ��� �������.

� ���� �������� ����������, ���������� ������� ������ ���������� ������������, ���������� �������������� ��� ������, ������������ � ������ ���������������� ���. � ���������, ���������� �������, ��� ������ ����������� ��������� ������� �� �������� ��� ���������, ������ �����, ������� ������ ����� ������������ � ������� ���������, ��� ��� �������������� � ��������� �����.

�������� ������ �� ����������, �������������� ��� ����������� Brookings Institution, ������� ������ 8-9 ��������, ������������ ��� ������� ������� � ��� ��������, ��������, �������� ����������� ��������� �����������, ����� ������� �������� ������ �������� � 2% . ����������� ��� ����� ����������, ��� ����������� ��������� �������, ��������, �������� ������� ����������� ������� ���� ������ �������� � 4,1 ��������, ���� ��� ����� �������� �������� �������� �� ������ �������� ������ � 2 �������� � ����� 2024 ����.

� ���������, ���������� ������� ��������, ���������� �������� ��� �� ������ ����������� (PCE) ������������ ��������, ��������� 2,2 �������� � ����� 2024 ���� �� ��������� � �������� ���������� �� ������ ����������� � 6,8 ��������. ������ PCE � ���� ��������� �������� (���� ������� �� 6,3% �� ��������� � ������� �����). ����� ������ ��������� ������ ��������������� ��� (���) ������������ ����� ����� ������ 40-������� ��������� � ���� (9,1 ��������), � ����� ������� �������� �� 8,5 �������� � ����.

���� ������ ������� ��������� ��� ��� ��� �� ���������, ��� ��������� ������ ��� ����� ������������� ���������, ����� � ����� ������ ��������� ������������ ����� �������� ������� ����, � ����� ���������� �������������� ��������� ����� ������ �� � ����� �����. ����� �������, ���� ��� ��������� ����� ������� ���� �������� � ��������� �� �������� ����� ���������� ���������.

��������� ��������� ��� - �������� �������� � �������� ��������, � ����������� ���� �������� 4,1% � ������� ������ ��� ���������� ������������� ���������������, - �������� ������ ��������� ��� ������������ ���������� �������� �����.

���� ��� ������� ��� ���� ��������� (����� �� ���������� ��� �� �������� �� ��������), ��������� ��� �������� ���� ������������� ������� ���������� ������ �� 2,25 ����������� ������, ����� � ����. � ���� ����������� ������� �������, ��� ��� ����������� �������� �� ����������� �������� ������� ������ ����� �� �������������� ���������� ����� � ������� �������� ���, �, ��������, �� ���������� ����� � ��������� ����.

� ���������� ���, � ����� ����������� ����������� ����������� �������, ��� ���� ��������, ���������� � ����� 2021 ����, �������� ���������, �� ��� ������ ����� ������������ ����.

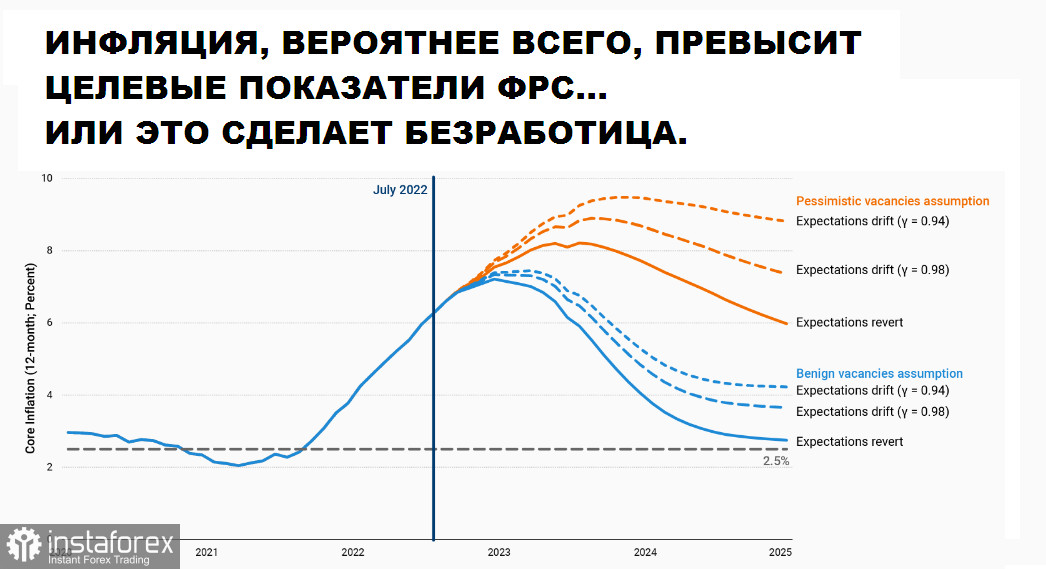

� ��������� ������� ��� �������, �� ������� ��� �������� �������� ������������� ����������. ��-������, �������������� �������, ����� ��� �������� �� ������� � ���������� ���� � ������� �������� ��-�� ��������. ��-������, ������������� ������ ����������� ���������� ������� ����� (��������, ��� �� �������������� � ����������) �� ������� ��� ������� ������� ��������. �������, ������ �� ������ ����������� (������� ���� ������� ���� �� ���������������� ������) ��� ���������� ������������� �� ����� �����, � �� �� ����� ������� ����������� �������� � ����������� (V/U), ���, ����������, ��������� ����������, � ������ � ������ ���, ������ ���� ��������������� ����������������.

����� ������� ��������� V/U, ������� � 2021 ����, ����� ����� ��������� ��� �������� ����� �������� ������� �������� ���, ���������� �������� ������������ ���������� ����� ���������, ������� ��������� ����������� �������� ������� ��������� ��� � ������������ ��������. ������� ��������������� �����, ������� ���������� ���������, � ����� ������������� �� ����� �����, � ���� �������, ����� ��������� �������� �������������� ������� � ����� 2021 ���� ������������ ������ �������� �� ����� 1,9 ��������� ��������. ��� ����, �� ������� �������, ������� �������� ������� �������� ���� �� ����� ����� ������ � ����, � �� 6,5 ��������. ��, � ��� �� � ���� �������� ��� ��� ����� � ������ �������� ����� ��������� ������� ��� ��������� ������ - ������� �������� ����� 3%.

������ ������ ����������� �����������, ������ �� ��� ������� ����� �����. ��� ������ ����� ������� �� ����, ����� �� ��������� ����� ����� �������, ����� ���������� �������� �����������, �� ����������� �� ������� (������� ��������� V/U � ��� ��������������� �����). ��� ����� ��������� ������������ ���� ������������, ��������, ������, ���������� ����������� ��������� �� �����.

���������� ��� ����� ��������� ��� ��� ��, ���� ��� ������ ������������ ���������� ����� � �������� � ���������������� ���������. ����� �� ��� ����� ������ ����� �����, ��� ����������� � ����������� �������, ��� ������� �������� ���������� � ������������ �����������, �, ����� �������, ����������� �� � ����� �������� �� �������? � � ���� ������ ����������.

��� ������������� �������������� ��� � ����������� V/U, ��� � � ������������ ������������ ��������� ����� ������������ � �������������� (� ��� �������, ��� ������� ��� �� ����������� �� ������ 4,1 �������� �������� ������), � ��������� ��������������, ��� ��� ������ ������� �������� ����� �� ������ �������� ������ � ����� 2024 ����. ������ ��� ����� �������������� �������������� ��� � ��������� ��������� V/U, ��� � � ��������� ������������ �������� ������� �������� ���������� �������� �� 8,8 ��������, ���� ����������� ����������� ������ �� 4,1 ��������.

�� ����� ���� � �����, ��� ����� � ����� ���������� ������, ����� ��������� ��������� ������ �������, ��� ��� ������ ��������� ������. � ��� ����� ��� �� ���������� ����������� ������, ����� ������ ��������� �������� ��� ������. ����� ����� ����� ��������� ����������� � � ���������������� �����, �������� ��� �������� ������� �������� ����� 6-6,5%, �� ����. ������ ��� ����� ���������� ������� ����. ������ �������, ��� ���� �������� ��������� ����������� ����, ���� � ��� ����� ����� ������� ����������� � ������������ ���������� ���������, ��, ��������, ��� ��� ���������� �������� �������� ���� ����������� ����������� ���������.

����������� �������� �� ������ ���

��� ����� ���������� ������������� ���� ������ ������� �������� ���������� ��� ������ ���������� � ����������� � �������� ���� �� ������������� ������������, ������������� �������� ��� ������ ����� � ������������� ������ � ������������� ����� ��-�� ����������� ����� �������.

�� �� ������, ��� ��������� �������� ������� ��-�� ���������� ����� ��������������� �������� � ������������� �� ����� ��������, � �������� � ��������. ������ ����������� ��������� � �������� 2021 ����, � ������ ���� ���� ���������� ����������� ����������� �����.

� �� ������������ ����������� ���� ������� ������������ �������������� ������, ������������� ���������� � 26 ������� � ������������� ����������, ����� �����������������, ��� ���� �� ��������� ����� ������� �������� � ������������� ������ - ����������� ����� ������� ��������� � ������ 1970-� �����, ����� ��������� �������-������� ������� ������������� �������� ������.

������������� � ���, ��� ������������� ��������� ��������� �� ���� ����� �������� �������, �������������: ���������� ������ ���������������� � �������� �������� �� ����� �������� COVID-19 ������� EMDEs �������� ��������� ��� ��������� ����� �������. ����������� ��������� ����� ����������� � �������� � ��������. ��� � �������, ��� ����� ������� ������ ����������� ����� �� ������ � ����� ������ ������ ������������ �� ���������� ���������. ���, � ��������� � ����� �������� ����������� �������� � ����� ��������� ������������� ������ (������� ��������� ����������� ��������������� ������� � ������� �������), ���������� ������� ������ EMDEs.

��� �� ���� ��������� ������ ����� ������� ��� �� �������� ������������� �������, ���� ������� ���� �������� ��������. �������� ��������� ��, ��� ��� ���������� � �� �����, ����� ������� ��������� ������������ � ����������� ������ � �������� ��������, ���������� � ���������, ���������� �� ������� � ��������� �� ������� ������. � ���� ��� ���������� ������������ ������� ������ - �� ������ ����.

��� ����� ������� �������� ����� ������� � ���������� ����� ������� �������� �������.

������ ������ ���������� ��������, ������� ������ ����� ��������, ����� �������� ��������������� ����������� ����� �������� �������.

EMDEs ����� �������� ���� ������ �� ��������� �������, � ������ ������� ������������� ���� ���������� ����, ����������� �������� ����� �������� ������ � ������ ����������� ����� � ������� ���������������� ��������.

�������������, ������ ����������� ����� EMDE ������ �������� ���� ������� ������ � ������� ����, �������� ����������� ��������� ������� � ������ ����������� ����� ����� � �������� ����������. ��� ������, �� ������ ����������, ���������� ���� EMDE ��������� ������ �� ����������� �������. ����� �� ��� ������ ���������� ����� ������������ ��� � �������, �������� ���� ������� �������� ������ ������.

� ������� �� ������� ������� ������������, ������������� ��������, ��� �������� ����������� ��������� ������� � ������ ��������, � ��� ����� ��������� ����� ������ ����������� ������, � ����� ��������, ������� �������� ����������� ����������� ������ ��������� ���� ������������ ������ ������ ���, ���� ��������� ����� ��� ������������ ������� ���������� ������. ��, ��� �������� ��� �� ������, ���� �������� ������ ���������� � ���� � ���������� ����� ������������� ���������� ������ ��� ��������������� ��������.

� ��������� ��������������, ��� ��� � ������ ����������� ������ ����� � �������� ����������, ��������, ������� �������� ��������, �� ���������������: ���������� ��������� ����, ��� ����������� ����� ����������� �������� ������� ������� ������ ���������� ��������.

������ ���� ��� �� ������ ���������� � ���������, �������������� � ������ �����, ����� ����. �� ������ ���������� � ����, ��� ����� ������������� ��� ������� ��������� � ������������ ����������� � ����� ��������� ���� ������� ��� �������� ������� ��������� ������. ��������, �������� � ����� �� ��������� �� 12 �������� ��� ��������� 7% ��-�� ����� ��� �� �������� �������, � �� �����, ��� ��������� ��� ������� � ����������� �������� �������� � ������� ���������� ���������� ����� �� ������.

�������, ������ �� ��� �� ��������� ������� ������� ��� ����� ���������� ������. ������ ���, ��������, �������� �� ����� 2023 ���� ��� ����� �������� ����������� ����������. � ����� ��� ����� ������������ ��� ����� � ������� ���������, ���� �� ��������� ��� ����� ��� ������� �� ���� �������� ������� �� ������� �������� �������, � ����� � ������� �������� ������.

�������� ��� ��� ������������ �������, ������� �������������� �� ��������. ��������� ������� �������� ����� ����� ����, �� ������� �������� � ����� ������� ������ ������� ������� � ���� ��, ��� ����� �������� �� ���������� ���� �� �������������� �� ������ ���������� ����� 2023 ����. �������� ���� ���������� ��������� �� �������, ��� ����� �������� �� �������� ����� �� ������������ ���������, � ��������� ���������� ���������� � �������� ������, ������� � �����. � �� ����� �������� ��� ��������� ������� ������������, ������� ����������� �������� � ��� ���� ����������� �������� �� ������. ��������� �����, ������� ����� ��������, ��� � �����������, ��� ��� ��� �� ��������. � ���� �����, �������, ���������, ����� �������� ���� �� ���������� ��������� ���� ���.

��� ��������� �����?

USD, JPY, EUR: �����, ������� �� ����� �������� � ����� ��������

������ �� �������� ���������� ��� ������� - ��� ���

� �������� ������� �����: ������ ����� ��� �� ����� ������?

��� ������������� ��������, �� ��������� �� �� �� �������?